最近話題の家族信託。デメリットは?

日本では高齢化が進むにつれ、オーナー様自身の認知症リスク、相続リスクが高まっています。

特に65歳以上の高齢者人口が3,500人を超えており、4人に1人が認知症を発症する可能性があると言われております。その中で年々、家族信託などの生前対策のニーズも高まっています。

家族に託せる認知症・相続対策としても効果的な家族信託ですが、今回はデメリットである損益通算の禁止について触れていきたいと思います。

家族信託のデメリット~損益通算の禁止~

アパート等を複数所有している場合に、一番注意しなければいけないデメリットが、“損益通算禁止”の規定です。

- 信託財産である不動産(家族信託をした不動産)から生じた損失は無かったものとみなされ、信託財産以外からの利益と相殺することができない。

- 信託財産から生じた損失を翌年に繰り越すことはできない。

事例で見る、家族信託のデメリット

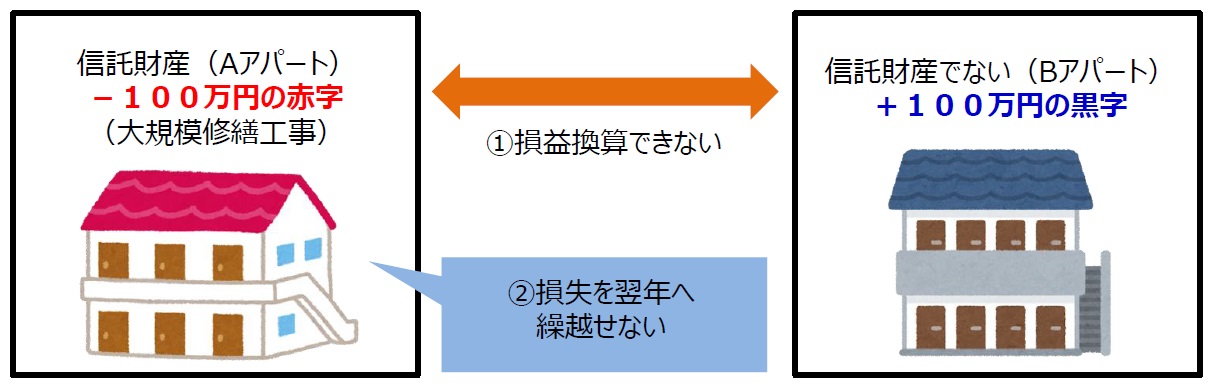

所有する2棟のアパートのうち1棟を信託財産にした場合

(信託財産:Aアパート、信託財産にしないアパート:Bアパート)でわかりやすくご説明します。

- Aアパート(信託財産)で大規模修繕を行い100万円の赤字

- Bアパート(信託財産ではない)は100万円の黒字

どちらのアパートも信託財産にしていなければ、2棟の所得を合算するので所得はゼロです。

では信託財産にしている物件がある、下記の場合ですと、どうでしょうか?

今回のケースの場合、上図のようなイメージになります。

Aアパートの損失100万円は生じなかったものとみなされますので、Bアパートの所得100万円に対して税金がかかることになります。

さらにAアパートの損失を翌年に繰り越すこともできません。

なお、信託契約がある場合(不動産ごとに受託者を別にするためなど)にもそれぞれの契約をまたいで損益通算することはできません。

アパート等を複数所有している場合には、この損益通算禁止による税務上のデメリットと、家族信託によるメリット(判断能力の衰退により不動産を含む資産の有効活用ができなくなる問題の解消など)を比較検討する必要があります。家族信託を行う場合、ご自身やご家族の状況や赤字になりやすい大規模修繕時期等を踏まえたうえで、導入時期等も検討する必要があります。

デメリットを把握したうえで上手な対策を進めていきましょう!